01

数字人民币到底是什么

很多人只听说过数字人民币,但从未使用过,也不知道它是什么。简单地说,数字人民币就是网上的纸币,和现金一样,是法定货币,机构或个人不能拒绝接受数字货币。

有些人可能不明白,无现金交易已经发展了这么多年,银行卡、支付宝、微信支付已经非常方便了,那为什么还要推数字人民币呢?有几个主要原因。

首先,比特币等虚拟货币很受欢迎,并发挥着货币的功能,但存在很大的风险。从长远来看,这将不可避免地侵蚀一个国家的货币主权。重要的是要知道,谁拥有印钞权,谁就拥有财富,一个国家的货币主权也是不可侵犯的。

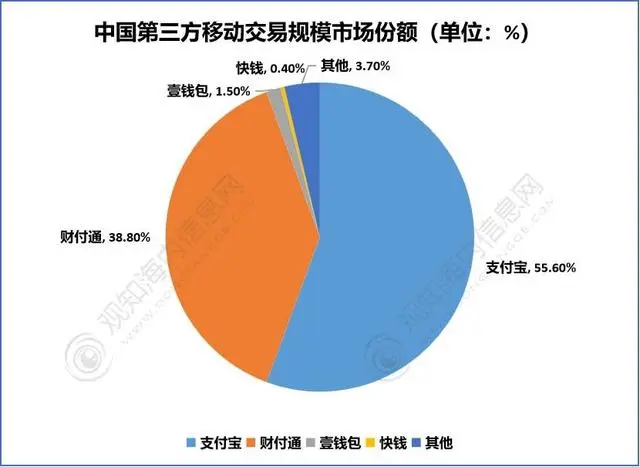

第二,打破支付垄断。凭借雄厚的资金来源,支付宝和微信支付赢得了第三方移动支付超过9%的市场份额,形成了双头垄断格局。

支付市场过度集中的结果是垄断,引入了排他性和歧视性的支付协议。例如,淘宝不能使用微信支付,微信不能使用支付宝。

例如,数字人民币的使用没有障碍,未来可以在任何支付场景中使用,任何商家或机构都无法拒绝。

第三,数字人民币更安全、更有保障。数字人民币是由中央银行推出的okx,它是纯粹的货币,没有商业性质。支付宝和微信支付等第三方支付工具用于商业目的,最终用于赚钱。

因此,我们的支付信息经常被使用,各大平台可以分析用户的支付数据,然后准确推送广告、优惠信息等内容,让用户持续支付。

数字人民币具有匿名功能,可以保护我们的个人信息安全。此外,数字人民币有更多的法律保护,理论上,银行和支付宝等第三方支付平台可能会破产,而数字人民币则由国家信用担保,国家信用更有法律保障。

此外欧意交易所,数字人民币还有很多优点,比如转账实时到账,没有手续费等费用,在没有互联网的情况下也可以完成支付,就像现金一样。

相比之下,数字人民币确实有很多优势,推广起来也是必要的。

02

为什么感觉使用它的人如此之少?

自2019年底以来,数字人民币已在深圳、苏州等地区开展试点,至今已近四年。媒体的宣传也很多,听说过数字人民币的人也不多,但真正在用它的人似乎并不多,这是为什么呢?

原因其实很简单,因为数字人民币还处于试点阶段,覆盖面还很小,只有17个省份的26个地区,这意味着全国大部分人还没有接触过数字人民币。

截至2023年6月底,数字人民币交易额达1.8万亿元,累计交易9.5亿笔,钱包1.2亿个。2022年,我国第三方支付业务交易额约337.87万亿元,交易额达10241.81亿元。

即便是数字人民币发展的“尖子生”深圳,也没有多少人使用。根据官方数据显示,截至2023年6月底,深圳累计接待商户超过210万人次,开通电子人民币钱包超过3594万个,较年初增加760万个。

然而,深圳居民对数字人民币的体验,完全是通过政府发放的各种消费券。消费券用完后,大家还是会恢复正常,使用支付宝、微信支付等工具,很少主动把钱转到数字人民币钱包里使用。

数字人民币之所以推广缓慢,主要是因为它的稳定性和可靠性以及用户的持续使用。前两个问题可以通过技术调整和政策调整来控制,但后一个问题是困难的。

一个很好的例子是中国银联于2017年推出的银联,属于“国家队”,拥有近5亿注册用户。用户数量巨大,但周围真正使用它们的人并不多。许多用户注册银联,是因为他们被其促销活动所吸引,一旦活动结束,他们很少被打开。因此,支付宝和微信支付的地位还是非常强势的。

数字人民币如果想要推广,其实很简单,只要大家的工资都变成数字人民币就行了。2022年5月,厦门自由贸易委员会69名在职公务员和35名事业单位工作人员从所在单位领取了首笔数字人民币工资。今年5月以来,常熟市在职公务员(含公职人员)、事业单位工作人员、各级国有企业工作人员均已实现数字人民币全额支付工资。

一旦以数字人民币的形式支付工资,数字人民币就可以全面铺开,用户数量、交易量、交易量都将大幅增加。

03

支付宝和微信支付的寡头垄断模式会被打破吗?

很多人不知道支付宝、微信支付和数字人民币之间的关系,其实两者并不在一个维度上,微信和支付宝是支付工具和钱包,而数字人民币是货币和钱包的内容。关于数字货币,央行给出了M0的位置。

目前,支付宝和微信支付已经接入数字人民币,您可以在支付时选择使用数字人民币进行支付。

事实上,两者之间还是存在竞争关系的,因为数字人民币本身就是一种货币,具有支付功能。数字人民币已经开通了钱包功能,只要里面有钱,就可以直接支付。

前段时间,中国人民银行数字货币研究所所长牟长春曾表示,要实现数字人民币作为支付工具在所有零售场景中的使用。从这个角度来看,数字人民币不仅希望作为一种货币存在,还希望成为一种支付工具。

不过,从目前的成交量来看,两者并不在一个水平上。2022年,支付宝的市场占有率高达55.6%,财付通的市场占有率也超过38%,合计93.6%。按照去年337.87万亿元的交易额计算,支付宝和财付通的总交易额超过316万亿元,而数字人民币的累计交易额仅为1.8万亿元。

此外,凭借数字人民币的现有优势,改变用户的支付习惯并不容易。毕竟微信支付是以微信为载体的,可以实现发红包、转账等社交功能,还可以实现财务管理、购物、支付各种生活费等社交功能。支付宝基于最大的购物平台天猫和淘宝,还具有许多其他功能。

未来,随着数字人民币的全面普及,支付宝和微信支付的寡头垄断必然会被削弱,但优势依然存在。对于数字人民币来说,无论可以使用哪种支付工具,它普及起来只是时间问题。

网友评论