区块链技术的提出对于降低社会信用成本、改善社会信用环境具有重要意义。 目前,区块链技术在国内商业银行的应用还处于应用探索阶段,但随着国内商业银行对这项技术认识的加深,必然会有更多的商业银行使用区块链技术。

银行间的竞争日趋激烈。 要在市场站稳脚跟、稳步发展,需要密切关注区块链技术的应用和发展趋势,充分了解国际国内银行科技金融的情况,以便调整发展战略。 采取及时有效的应对措施。 研究区块链技术在商业银行的应用具有现实意义。

本文首先带您了解央行数字货币的整体框架以及架构实现模型。

央行数字货币总体框架

一、央行数字货币运行框架

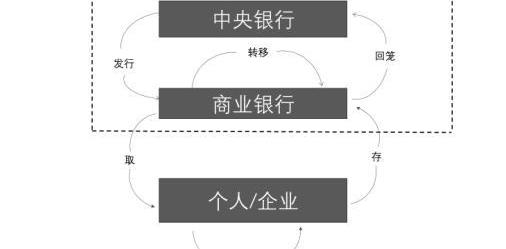

央行数字货币有两种运作模式:一是央行直接向公众发行数字货币;二是央行直接向社会发行数字货币。 另一种是遵循传统的央行-商业银行双模式。 第一种情况,央行直接向全社会提供法定数字货币的发行、流通、维护服务; 第二种情况,仍然沿用目前的纸币发行流通模式,即央行向企业发行数字货币。 银行业务库,商业银行受央行委托,向社会公众提供法定数字货币存取款服务,并配合央行维护数字货币发行流通体系的正常运行。

央行管理部门更倾向于后者。 原因很简单:

首先,法定数字货币更容易在现有货币运行框架内逐步取代纸币,而不颠覆现有货币发行流通体系;

二是可以调动商业银行共同参与法定数字货币发行流通的积极性,适当分散风险,加快服务创新。

在二元模式下,央行负责数字货币的发行、验证和监控。 商业银行向央行申请数字货币后,直接面向社会,负责提供数字货币流通服务和应用生态建设服务。

根据二进制模型的整体设计原则,原型系统将CBDC的运行分为三层系统:

第一层参与者包括央行和商业银行,涉及商业银行之间CBDC的发行、提取和转让。 第一阶段原型系统完成从央行到商业银行的闭环,即通过发行和提现,将CBDC转移到央行。 当银行发库和商业银行的银行库转移时,全社会CBDC总量增减,机械保证央行发币总量不变;

第二层是商业银行向个人或企业用户进行CBDC存取款,CBDC在商业银行库与个人或企业数字货币钱包之间转账;

Layer 3是CBDC在个人或企业用户之间的流通,CBDC在个人或企业数字货币钱包之间转移。

央行数字货币操作图

2、央行数字货币体系的核心要素

央行数字货币体系的核心要素是“一币、两库、三中心”。

一币指的是CBDC:由央行担保并签署的代表特定金额的加密数字串; 两库是指央行的发行库和商业银行的银行库,也包括流通市场中个人或机构用户使用CBDC的情况。 数字货币钱包; “三中心”是指认证中心、注册中心和大数据分析中心。

认证中心:央行集中管理央行数字货币机构和用户身份信息。 它是系统安全的基本组成部分,也是可控匿名设计的重要组成部分。

登记中心:记录CBDC及对应用户的身份,完成所有权登记; 记录交易流向,完成CBDC生成、流通、存量核销、消亡全流程的登记。

大数据分析中心:防伪、支付行为分析、监管控制指标分析等。原型系统要探索CBDC的表现形式,并在此基础上建立央行数字货币体系和银行内系统商业银行,分别实现央行发行库和商业银行银行库的功能。 由于第一阶段原型系统主要解决从央行到商业银行的闭环,因此现阶段不涉及数字货币钱包的内容。

遵循循序渐进的原则,第一阶段原型系统以登记中心为重点,实现CBDC发行、转让、提现全流程的权属登记,记录CBDC交易流程,并拓展登记中心提供网上确权、查询服务。 认证中心在原型系统一期主要负责商业银行的身份认证和管理。 大数据分析中心尚未参与第一阶段原型系统。

3. 发行与退出机制

现有基于账户模式的央行货币体系,通过商业银行在央行设立电子存款账户,实现央行货币的注入和提取。 对于CBDC这种新的货币形态,在不改变央行货币发行总量的情况下,需要设计与现有电子账户的货币兑换机制,探索在现有货币运行框架内发行和提取CBDC的可行性。 机制。

CBDC发行是指中央银行生产所有者为商业银行的CBDC并将其发送给商业银行的过程。 CBDC提现是指商业银行存入CBDC以及央行使CBDC失效的过程。 为了保证发行和提现不改变央行发行的货币总量欧易交易所,原型系统设计了商业银行存款准备金与CBDC等额兑换的机制。

发行阶段,扣除商业银行的存款准备金,等额发行CBDC。 在提款阶段,CBDC废除后,商业银行的存款准备金将等额增加。 由于涉及存款准备金变动,原型系统是通过对接央行会计数据集中系统(简称央行会计系统)来实现的。

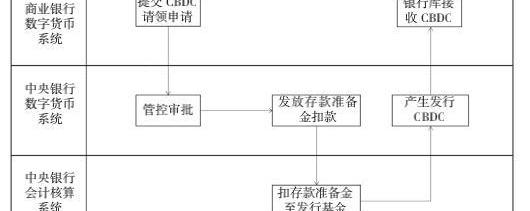

发行流程如下图所示。 商业银行数字货币系统向央行数字货币系统发起申请。 央行数字货币系统首先进行控制和审批。 这一举措为央行实施监管预留了延伸职能。 随后向央行会计系统发起存款准备金扣减指令。 央行会计系统扣除商业银行存款准备金,等额增加数字货币发行基金。

扣划成功后,央行数字货币系统生产出商业银行拥有的CBDC并发送给商业银行数字货币系统,商业银行完成银行金库操作。

央行数字货币发行流程

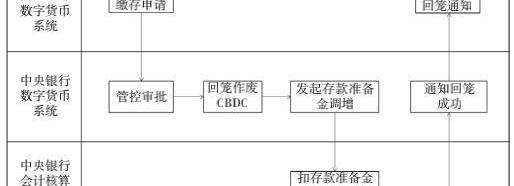

提现流程如下图所示。 商业银行数字货币系统向央行数字货币系统发起存款申请。 央行数字货币系统进行控制和审批后,首先使存入的CBDC失效,然后向央行记账系统发起存款。 增加准备金的指令要求央行会计系统扣除数字货币发行资金。 同时,商业银行的存款准备金将等额增加。 完成后,央行数字货币系统将通知商业银行提款成功。

央行数字货币提现流程

架构实现模式

通过对原型系统软硬件基础设施、应用功能、业务数据等多方面的统一考虑,形成符合现行CBDC运行框架、具有支撑功能和技术验证的原型系统。 整个系统分为三部分:与央行相关的央行数字货币原型系统和央行会计测试系统、参与原型实验的商业银行内部系统以及作为CBDC的数字票据交易平台转移实验场景。

央行数字货币原型系统包括以下部分。

登记中心:记录CBDC的发行状态、CBDC所有权信息,完成CBDC发行、转让、提现全流程的登记。 其主要功能组件包括发行登记、确权发布、确权查询网站应用、分布式账本服务等。 发行登记进行CBDC的发行、提现流程和所有权记录; 确认发布将发行登记的所有权信息脱敏并发布到CBDC确认分布式账本中; 保兑查询网站为商业银行提供在线权属查询服务; 分布式账本服务保证了央行和商业银行之间CBDC所有权信息的一致性。

认证中心:CBDC用户身份信息的集中管理是系统安全的基础组成部分,也是可控匿名设计的重要组成部分。 其主要功能包括认证管理和CA管理。 原型系统第一阶段提供机构验证和证书管理功能。 未来可以基于IBC等技术为最终用户构建认证支持。

大数据分析中心:包括KYC、AML、支付行为分析、监管控制指标分析等功能欧意交易所,是CBDC风险控制和业务管控的基础。 第一阶段原型系统的大数据分析中心功能尚未实现。

CBDC基础数据集:维护央行数字货币系统完整的数据资源,包括CBDC发行、提现等业务流程产生的数据,以及转账过程中产生的数据; 利用分布式账本服务进行所有权信息登记实验。 为CBDC发行登记业务和数据分析业务提供数据支持。

运行管理系统:提供整个央行数字货币原型系统运行过程中的配置、管理、监控等功能。

央行数字货币系统前端:是商业银行接入央行数字货币原型系统的入口。 提供商业银行核心业务系统与央行数字货币原型系统之间的信息转发服务。 其主要功能包括消息的接收、转发、签名、验证等。

发行登记子系统子节点:是数字票据交换所与央行数字货币原型系统对接的入口。 其主要功能包括CBDC交易确认、与数字票据系统分布式账本的央行节点通信等操作。

数字票据分布式账本央行节点:是数字票据分布式账本中央行数字货币原型系统的前端节点。 发布CBDC智能合约,实现数字票据交易DVP。

央行数字货币原型系统通过与央行会计测试系统对接,实现CBDC发行和提现机制。 商业银行和数字清算交易所是原型系统实验的重要参与者。 其中,商业银行需要改造核心系统,建立银行库并保存CBDC,并与央行共同建立分布式账本,登记CBDC所有权信息。

在数字票据交易所的数字票据分布式账本中添加央行节点,基于分布式账本实现CBDC与数字票据之间的DVP交易。

网友评论