虽然我们说比特币的初衷是成为世界货币,但它最终却成为了价格暴涨暴跌的投机产品。

但不得不说,数字货币已经成为全球的一种趋势。

我国已经开始测试数字货币,美联储也提出了数字美元的愿景。

本文和大家分享一下中国的数字货币。

我国数字货币的本质

中国央行的数字货币称为DCEP,代表数字货币和电子支付工具。 DCEP的特点是中国央行发行的主权货币,具有法定货币的所有属性。 换句话说,DCEP是纸币的替代品。 其功能和属性与人民币纸币完全相同,只是其形式是数字化的。

DCEP是法定货币,与现金一样,具有无限的法定补偿性。 也就是说,任何商家或个人都不能拒绝接受DCEP。 正如我们现在所看到的,如果商人以任何理由不接受纸币和硬币,他就违法了。 未来,如果有人不接受DCEP,同样是违法的。

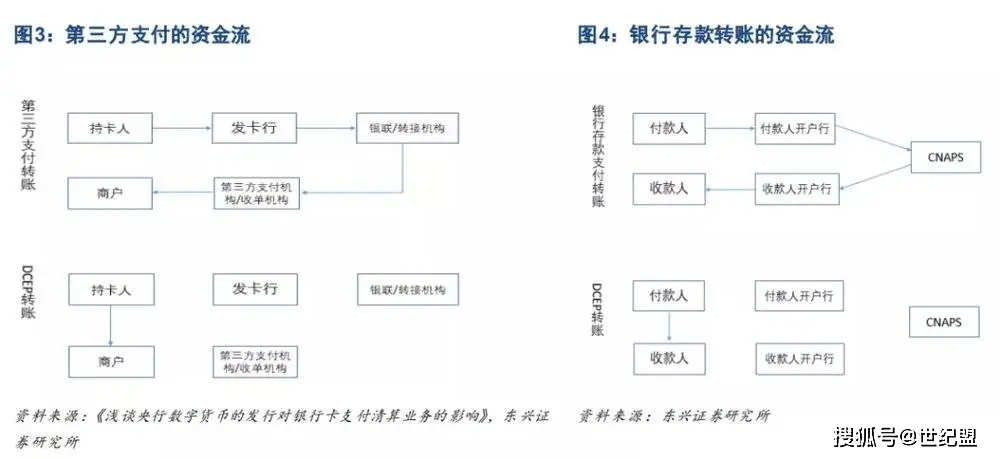

而且DCEP是一种具有价值特征的数字支付工具。 所谓价值功能,是指无需账户即可实现价值转移,也就是说不需要像支付宝那样绑定银行账户即可使用。

此外,DCEP可以实现“双离线支付”,这意味着只要双方有电,即使没有网络也可以进行支付。

从DCEP的性质来看,我国的数字货币仍然是主权货币,有我国的国家信用作为支撑,这与比特币有很大不同。

我国数字货币的发行机制

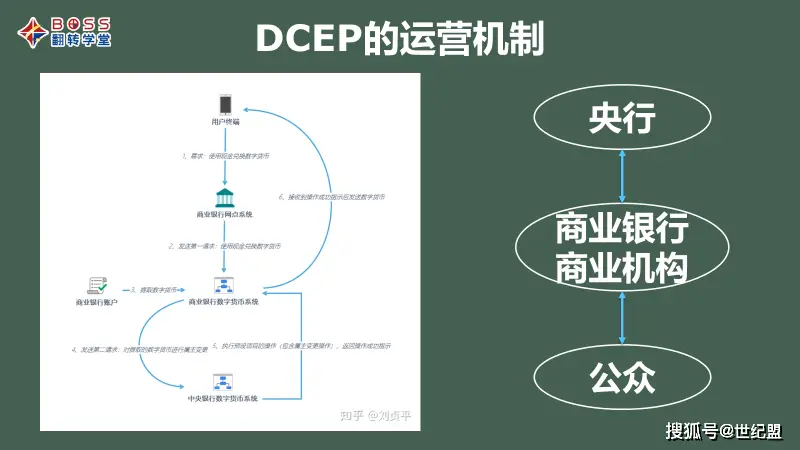

据了解,我国DCEP采用两级操作系统发行。 所谓两层操作系统,就是上层是中国人民银行为商业银行服务,下层为商业银行为人民服务。

这种发行机制与现在纸币的发行如出一辙。 中国人民银行印制钞票后,商业银行向中国人民银行缴纳货币发行资金,然后将钞票输送到各个银行网点,人们到网点兑换现金。

未来,中国人民银行发行数字货币后,商业银行将开设账户并缴纳准备金。 然后个人和企业可以开通自己的数字钱包okx,到商业银行网点兑换数字货币。

就像现在的现金管理规定一样,为了避免大家在特殊情况下抢着提取现金,银行会设定一定的门槛。 小额现金可以直接提取,但大额现金需要提前预留。 数字货币也将按照同样的方式进行安排。

DCEP如此设计有以下三个原因:

1、如果单层投资、单层操作,人民银行将直接面对全国所有人。 环境将复杂,考验将严峻。 而且,央行过去的经验都是与银行机构、金融机构打交道,从来没有直接面对过老百姓。

2、我国商业银行IT基础设施应用和服务体系较为成熟,人才储备较为充足。 无需扔掉现有的商业银行 IT 基础设施并启动新的基础设施。

3.避免金融脱媒。 所谓金融脱媒,可以理解为金融业务与商业银行这一媒介的分离。 如果数字货币由中国人民银行发行和运营,那么中国人民银行就可以取代所有其他商业银行的所有金融服务,商业银行就根本没有存在的必要。

这种发行机制也与美联储提出的数字美元有很大不同。 美联储数字美元主张瘦银行,而中国避免金融脱媒,仍需发挥商业银行在金融体系中的稳定作用。

发行数字货币有什么好处?

或者我们问:发行数字货币能解决什么问题? 什么问题解决不了?

我们先来看看数字货币无法解决的问题。

既然我们知道中国数字货币的本质是替代纸币,也就是说DCEP仍然是央行的负债欧意交易所,是央行的信用担保,具有法定的赔偿性。

DCEP是人民币纸币的数字替代品。 发行机制仍遵循现行人民币发行规则。 因此,DCEP并不能解决人民币目前的问题。

那么人民币存在哪些问题呢? 事实上,人民币的问题是现代信用货币的通病。

信用货币是以信用为担保,通过信用程序发行和创造的货币。 信用货币现已成为世界上几乎所有国家采用的货币形式。 信用货币体系克服了金本位下货币供给缺乏弹性的致命缺陷(黄金稀缺,因此货币供给跟不上经济发展的要求。同样,(其实比特币也有这个致命缺陷)政府货币当局应对经济危机有更多的调控空间,但最大的危险在于,政府货币发行规模摆脱黄金储备的约束后,很容易失控,而且是一个严重的问题。货币发行过多,货币过多的结果就是通货膨胀和金融危机,而且信用货币的可信度取决于政府信用,一旦政府发生财政或货币危机,信用货币就会陷入危机,从而引起社会危机。危机。

人民币也是一种信用货币,因此这些信用货币固有的问题和风险在人民币上也同样存在。 至于DCEP的发行,由于是纸币的数字化替代,发行规则没有创新,自然无法解决这些问题。

那么DCEP相比纸币有哪些进步呢? 解决了哪些问题?

DCEP与纸币相比具有以下优势:

1、目前纸币和硬币的发行、印刷、回收、储存成本都非常高。 还需要防伪技术,流通系统有很多层次。 DCEP在这方面无疑更便宜、更高效。 尤其是在跨境支付方面,效率得到了显着提升。

2、从普通人的角度来看,携带纸币不方便。 随着移动支付的出现,人们越来越不愿意带现金出门。 但移动支付与银行账户系统绑定,支付时实际上没有任何隐私可言。 那么从便利性和隐私性来说,DCEP也是一个更好的解决方案。

3、DCEP可以满足普通人日常的匿名支付需求,但这叫可控匿名。 从本质上来说,DCEP实际上是一个加密的字符串。 理论上来说,整个货币流通过程是可以被记录和反映的。 也就是说,DCEP从发行到回到央行金库的整个过程,理论上都是可以记录和追溯的。 从这个角度来说,DCEP可谓是“裸币”——裸奔货币。 因此,DCEP可以对洗钱、逃税、赌博等违法犯罪交易进行监控和追踪。

4、结合大数据分析等手段,DCEP的实施可以使政府更加精准地制定货币政策、精准管理、精准运营。

而且,央行要牵头研究发行数字货币DCEP还有两个非常重要的原因:

1、应对其他超主权的全球数字货币,比如比特币,特别是Libra等。

2、推动人民币国际化,因为DCEP将大大提高跨境结算的速度,并且比传统跨境结算更加安全。 因此,DCEP应该在人民币国际化进程中发挥积极作用。 促进作用。

数字货币和支付宝有什么区别?

或许作为普通人,还有一个疑问,那就是DCEP也可以用于移动支付。 我们现在使用的支付宝、微信支付也是移动支付。 DCEP和这些移动支付有什么区别?

我们先以支付宝为例,看看什么是移动支付。

您有两种方式通过支付宝付款。 一种是使用支付宝钱包中的余额进行支付,另一种是使用支付宝的快捷支付功能调动银行卡进行支付。 支付宝钱包实际上就是你在支付宝开立了一个账户。 支付过程实际上发生在支付宝内部,每个人的钱都在支付宝系统的不同账户之间来回转账。 支付宝本身在各个银行都有账户,所以当你把钱存入支付宝时,钱实际上是从你的银行卡转入你的支付宝账户的。

所以支付宝里的钱不是M0,而是M1和M2。

支付宝钱包相当于“虚拟银行”。 您将钱存入该虚拟银行,或将该虚拟银行与您的实际银行账户绑定以进行移动支付。 这种支付必须有一个前提条件,那就是必须有互联网连接,并且商家可以拒绝接受。

但DCEP就完全不同了,它是纸币。 DCEP钱包是“电子钱包”。 当你存入DCEP时,不会产生利息,也不需要绑定任何银行账户。 电子钱包里有多少钱就可以支付,而且不需要依赖网络,只要有电就可以。 。

而且,任何商家都不能拒绝DCEP。

那么未来DCEP会取代支付宝和微信吗?

网友评论