[天芬研究·固定收益] Sun /sui /Zheng (联系)

概括

会议发布后,股票和债券都是看好的,债券市场是第一个交易货币政策“适度放松”的债券市场,但与此同时,他们也对“非凡的反周期性调整”和“更积极的财政政策”有一些担忧。

此外,我们还需要注意“稳定房地产市场和股票市场”,并“不断巩固和扩大减轻贫困的结果”。

总体而言,这次会议等同于延长“ 926”政治局会议。与今年相比,2025年的宏观政策强度可能显着增加。结合货币,财政和股票市场的表达,这次会议的政策基调与2008年相对相似。

非凡的反周期调整政策可能意味着刺激和工具以外的历史。对于财政政策,我们判断一般赤字比率可能达到或超过9%(对应于4%的一般预算赤字比率,特别债券增加了4.9万亿元,并且特别政府债券超过了长期的特殊债券,为2万亿元人民币);对于房地产,我们判断可能会逐渐推出新的货币安置;对于货币政策okx,我们必须继续护送并创建更多的新工具,以与财务和房地产的实施,例如类似于PSL类似的工具和购买反向回购;此外,该政策的重点可能会转移到增加居民收入,包括直接签发补贴。

对于债券市场,即使将来会有非凡的反周期性调整,只要降低利率降低,债券市场就可以保持乐观,这无非是曲线模式的周期性变化。在实施了非凡的反周期调整工具之后,我们将逐渐注意从政策到财务底层的变化。

关于2025年的货币释放,我们认为降低利率可能约为50bp,储备要求削减的比率可能达到1.5%,或者更剧烈地实施了买断逆向回购和财政债券购买行动。

关于债券市场的地位,如果我们遵循上述假设,我们判断过夜的资本利率约为1.0%〜1.2%,10年期债券范围为1.5〜1.7%,而1年3A CD范围为1.35〜1.5%。

最后,信贷通常遵循利率,并且年底的分配市场可能不会结束,并且预计信用债券利率价差将进一步压缩。

可转换债券可以更加乐观,可转换债券市场的库存性质继续占上风,并且出现了可转换债券的融合。

在本文结尾处,我们附上了2008年下半年至2009年的评论,以供投资者参考。

2024年12月9日,CPC中央委员会的政治局举行了一次会议。相关声明超出了市场的预期,股票和香港股票的反应都显着。我们分析了相关内容。

1。在此过程中,非凡的反周期调整,更强大的增量政策

非凡的反周期调整政策可能意味着刺激和工具以外的历史。对于财政政策,我们判断一般赤字比率可能达到或超过9%(对应于4%的一般预算赤字比率,特别债券增加了4.9万亿元,并且特别政府债券超过了长期的特殊债券,为2万亿元人民币);对于房地产,我们判断可能会逐渐推出新的货币安置;对于货币政策,我们必须继续护送并创建更多的新工具,以与财务和房地产的实施,例如类似于PSL类似的工具和购买反向回购;此外,该政策的重点可能会转移到增加居民收入,包括直接签发补贴。

1。“全年经济和社会发展的主要目标和任务将成功完成”

会议回应了市场先前关注的年度经济目标是否可以实现,这消除了市场的关注。基于年度GDP增长率为4.7%〜5%,第四季度的相应GDP增长率为4.2%〜5.4%。根据第四季度的政策努力,我们判断,与第三季度相比,第四季度的GDP增长率很可能反弹(4.6%)。

2。“预防和解决关键领域的风险和外部冲击”

关于明年的工作,这次会议提议预防和解决关键领域的风险和外部冲击,以及相关方面,例如房地产,当地债务,贸易摩擦等,可能仍需要注意。

3。“稳定房地产市场和股票市场”

9月,政治局会议提出:“我们应该促进房地产市场停止跌倒和稳定。”这次,与股票市场有关的陈述与2008年中央经济工作会议的陈述相似(“我们必须维持资本市场和房地产市场的稳定且健康的发展”)。

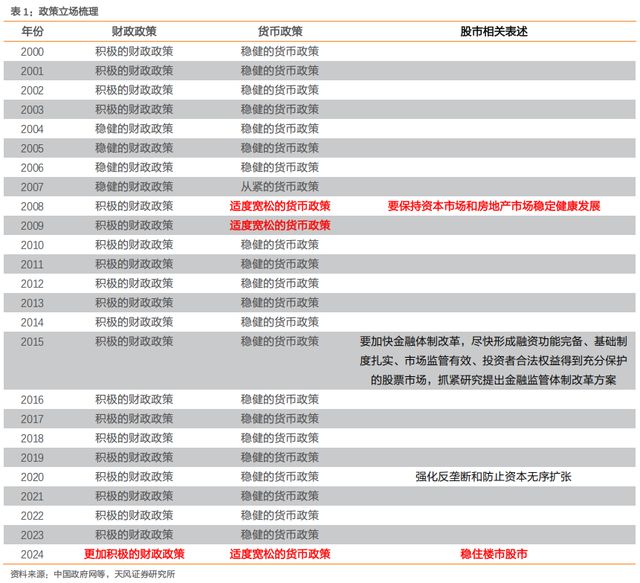

4。“实施更积极的财政政策和中等放松的货币政策”

与往年的“积极财政政策”相比,该声明可能会进一步增加明年的财政努力,而“货币政策中等宽松的货币政策”上次出现在2008年和2009年的中央经济工作会议声明中。

5。“加强非凡的反周期调整并启动良好的政策'组合打孔'”

9月的会议提议“增加财政和货币政策的反周期性调整”。面对明年可能的压力,这次会议为非凡的刺激政策打开了窗口。 “结合打孔”可能指出了一揽子刺激政策,财政,货币,房地产,财务和其他政策都可以增加。

6。“改善远见,有效且有效的宏观控制”

与9月份的政治局会议相比,该会议提议“进一步提高政策措施的相关性和有效性”,这次会议增加了前瞻性陈述,随后的政策可能更加主动和主动。

7。“我们必须完全动员各方的热情,并动员干部的内源动机做事并创业。”

地方政府是经济发展的重要参与者。通过一系列方法动员当地的热情将有助于经济稳定和改善,例如将当地特殊债券批准的权力下放对省政府进行了分散。

8。“加强协调和联系,加强期望管理并提高整体政策效率”

财政政策与货币政策之间的当前联系更为有效。 11月,发行替代债券超过1万亿元。中央银行通过净购买和购买反向回购进行对冲,帮助市场平稳地消化了替代债券的供应,并且政策效率已得到显着提高。

9。“我们必须继续巩固和扩大缓解贫困的结果,协调促进新的城市化和农村地区的全面振兴,并促进城市农村综合发展。”

该政策方面的重点是巩固缓解贫困结果或为低收入群体提供结构支持。

2.您如何看待随后的债券市场?

新闻稿发布后,当前的债券收益率显着下降,10年的国库债券下降了约4BP。债券市场主要在货币政策中交易“中等宽松”,但与此同时,他们也担心增加宏观政策的努力。

我们认为,即使将来会有非凡的反周期调整,只要降低利率降低,债券市场也可以保持乐观,这无非是曲线模式的周期性变化。

在实施超长的反周期调整政策之后,我们将逐步关注从政策到财务底层的变化。

至于货币宽松的程度,我们认为2025年降低的利率可能约为50bp,储备要求削减的比率可能达到1.5%,或者更积极地实施买断反向回购和国库券购买业务。 2008年,中央银行将利率降低了216bp,储备的需求比(中小型存款金融机构)降低了1%,2015年,储备的需求比率降低了125bp,储备金比率降低了125bp,储备金的需求比(中小型存款机构(中小型存款机构)降低了2.5%,偏移2.5%,倒车率降低了20B,并降低了20B,并降低了20B,20BP,20BP,20BP PP,20BP PP,2.5% LPR利率分别分别降低了15bp,20bp和35bp,今年分别降低了0.5%,0.5%和1%的储备金比率。我们目前的利率水平和储备金水平明显低于2008年和2015年,因此我们不能简单地比较2008年和2015年,但是宽松水平高于过去三年。我们认为,我们可以根据降低50bp的利率和储备金比率降低1.5%的估算。

在我们先前的报告中:“历史上的重大政策变化是如何导致债券市场的逆转?2008年在》()中进行了审查,并在此附加了读者的参考:

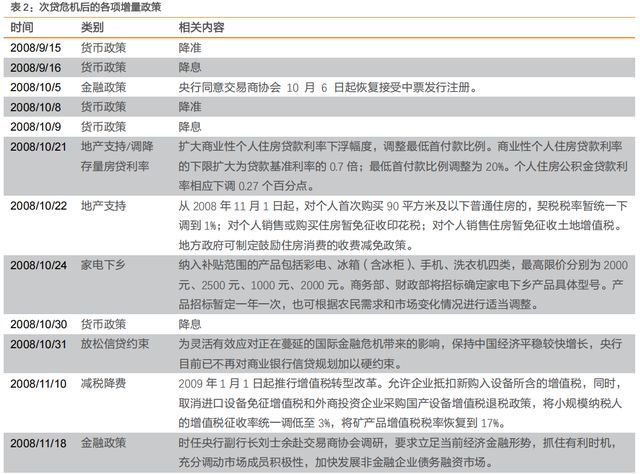

3.附录:2008年的“四亿”刺激导致债券市场的逆转

3.1。次级抵押贷款危机之后,政策迅速从控制通货膨胀转变为稳定增长

尽管2008年7月底的政治局会议关注外部变化和国内经济,但由于宏观控制的主要任务没有改变,控制价格快速上涨的政策基调。

2008年9月15日,雷曼兄弟( )宣布破产,次级抵押贷款危机如火如荼地爆发。

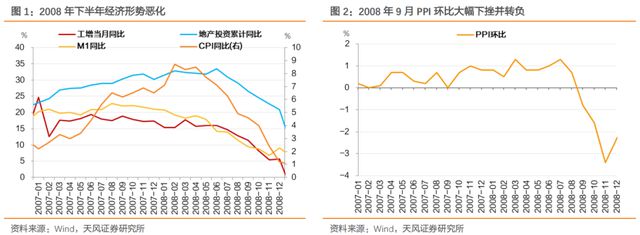

从2008年10月9日至12日,举行了第17届中央委员会的第三届全体会议,会议强调了国际金融市场中动荡的加剧和国内需求的扩展。 The Third of the 19th CPC out that "the the and tasks, the ... At , the in the has , has down , and in the have , and there are also some and in the of the ... Focus on , 需求,维持经济稳定,金融稳定和资本市场稳定,保持整体社会稳定,在确保和改善人们的生计方面做得很好,并继续促进经济和社会的良好和快速发展。”

9月份的工业增长,房地产投资,PPI和M1宣布,这些投资均在同比同比下降,PPI从上个月的0.7%显着降低到-0.8%。从微观的角度来看,次级抵押贷款危机爆发后,压力进一步增加,尤其是东部沿海和移民工人。自2008年10月以来,珍珠河三角洲地区发生了“破产潮”,移民工人出现了“返回家园”。

2008年11月5日,国务院执行会议首次提出了“四亿”计划:

“这次会议决定了十项措施,以进一步扩大国内需求并促进经济增长……初步估计:在2010年底实施上述建筑,将需要大约4万百万美元的建筑。为了加快建筑进步,会议决定将中央政府的投资增加1000亿元的投资将在本年度的第四季度和第二年的投资基金会上增加,并将其付诸实践的投资提高到1000亿元。总比例为4000亿元。”

11月14日,州信息办公室新闻发布会进一步阐明:

“我们仍在准备继续在明天和明天后的第二年继续增加对这些领域的投资。到2010年底,中央政府的投资安排可以达到11.8亿元。这些资金得到了保证。到2010年底,总投资规模可以驱动大约4万亿元,而这是400万亿元的一部分,而这仅是整个社会的投资,而不是全部投资。

2008年,名义GDP约为32万亿元,而当前和随后几年的新中央预算投资安排达到了1,1800亿元人民币。它等同于2008年的GDP量表为3.7%的财政刺激计划。

结合4万亿元,信贷,债券和地方债务具有相应的政策指导。

2008年10月31日,中国人民银行的发言人李子在接受新华社的采访时说,为了灵活有效地应对蔓延的国际金融危机和中国经济增长的影响,中央银行不再对商业银行的信用计划施加严格的限制。

2008年11月14日,在州信息办公室的新闻发布会上,当时的发展与改革委员会副董事Mu Hong提到:“中央政府还在研究通过贷款转让或允许地方政府批准适当融资的渠道和方法。”当被问及增加投资的财务资源时,当时的财政部副部长王朱(Wang Jun)提到:“可以肯定地说,这将影响2009年甚至2010年的预算”,并提到“作为积极的财政政策的直接表现是为了通过发行政府债券来增加政府投资并扩大赤字。”

2008年11月18日,当时的中国人民银行副总裁刘·什尤(Liu Shiyu)前往贸易商协会进行调查,要求当前的经济和财务状况基于当前的经济和财务状况,抓住了有利的机会,完全动员了市场成员的热情,并加速了非菲尼克企业债务市场的发展; 11月20日,贸易商协会组织了一次在深圳债务融资工具的承销商的工作会议,“它阐明了从现在到2009年底的非金融企业债务融资市场发展的基调……它在2009年6月底和2009年6月底和2009年Yuan Yuan the 2009年底达到了6000亿元。

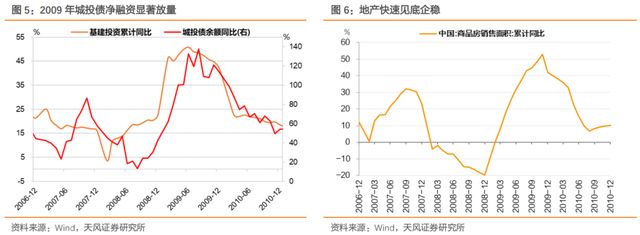

“在2008年国际金融危机之后,在该国的宏观政策的背景下,“维持增长,扩大国内需求和调整结构”,尤其是在“ 4万亿”政策的诱因下,在雨水之后,各个地方的融资平台公司迅速涌现出了蘑菇,迅速展示了额外的贷款,并迅速扩大了贷款的贷款,并迅速扩大了该平台数量的贷款。地方政府的融资平台已达到7.38万亿元,全年增长了70.4%的新贷款;

- 中国共产党新闻网络“三回合和对我国地方政府债务政策的思考”

3.2。市场如何交易4万亿?

11月5日,国务院举行了关于“四亿”的新闻发布会,股市做出了最快的反应,并于11月7日开始上升,财政债券利率继续下降。 11月14日,国务院信息办公室举行了一次新闻发布会,以扩大国内需求并促进稳定和快速的经济增长,而国库债券利率开始阶段上升。 11月27日,贷款基准利率降低了,财政债券利率在下降后发生了波动。 12月15日宣布的贷款余额增长率从上个月增加了1.45个百分点,达到16.03%,但市场预计当时将降低利率。从12月17日至18日,10年债券利率迅速下降至2.70%,基本上达到了最低水平(2009年1月7日为2.66%)。

12月13日宣布的新贷款超过了赛季,M1也明显同比反弹。 10年的国库债券在同一天急剧上升12.6 bp,从那以后,债券市场利率已正式降低。

从11月5日宣布4万元人民币到1月10日的国库债券利率的底部,大约需要两个月的时间来确认拐点信号表明12月份的信贷在1月份宣布,这表明确实实施了4万亿元人民币。值得注意的是,M1性能滞后,PPI基本上是每月同步的。

雷曼兄弟( )于9月15日破产后,中央银行开始降低9月16日的存款和贷款基准利率,随后于10月9日,11月30日,11月27日和12月23日降低了它们。除了11月27日的108BP下降以外,其他四次次数为27bp欧易交易所,是27bp的累计下降,1年贷款基准利率的累计降低了216BP的估计率,并累积了1年的额定利率,累积了1年的累计率,1年累计率累积了1年的累计率。从9月16日降低的第一个利率到12月23日的最后一次降低利率,10年期债券利率已从189bp降到了大约189bp的八月,到下一次降低利率后的最低点。

在降低前两个利率中,十年期债券利率下降了速度。最后三个降低利率降低了长期利率的下降趋势削弱。在引入了4万亿政策之后,两年内国库券的绩效表现更好。在前两个降低利率降低的10年2年债券利率利率上升范围缩小,并在引入4万亿政策后扩大。 10年期债券利率的低点发生在2009年1月7日,而2年债券利率的分阶段低点发生在1月9日。在触底后,10年的国库券债券逆转和向上。受益于低利率的资金利率,2009年上半年的2岁债券的上升是有限的,并且成熟度的扩展进一步扩大。

2009年7月9日,重新启动了为期一年的中央账单,发行率逐渐上升至8月11日,这表明货币政策开始转变。

风险警告

市场趋势可能超出预期,基本绩效可能会超过预期,并且对政策的解释可能是不正确的。

本文来自证券公司的研究报告

网友评论