它没有提到哪些技术重要以及如何开发它们:美联储没有表明哪些技术重要,这表明美联储没有把技术放在第一位。相反,它把私人货币竞争和外国 CBDC 竞争作为两大研究项目。数字货币区理论中提到的竞争场景还包括私人货币、外国CBDC和跨境支付,国际货币基金组织2020年10月报告也表示,这才是数字货币竞争的真正竞争场。可见美联储整个思路发生了巨大的变化。它不再是等待和观望,而是已经在研究如何转移到新的环境。

另外,美联储本身的立场不是开发技术,而是为技术制定标准。我们之前提到过,美联储已经在2021年2月发布了CBDC技术需求条件,只要满足这些条件就可以使用。美联储的观点很明确:美联储不是一个技术单位,不需要也不适合开发技术。相反,它设定了技术的需求标准。

●

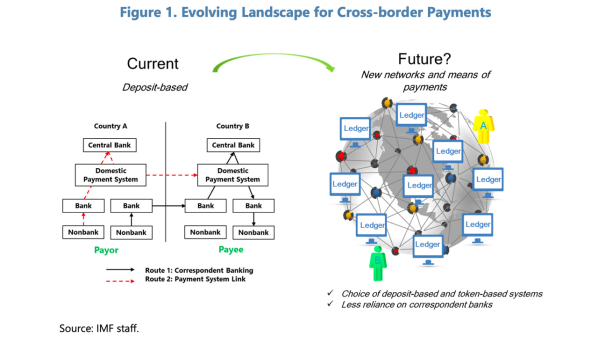

新的市场格局需要新的监管方式

下图是国际货币基金组织提供的,我已经使用过很多次了。它代表了未来世界市场将发生的结构性变化。

图2:IMF提出未来新的数字金融市场,将直接影响监管技术

从图上看,世界金融将以平台和跨链网络为中心。这些网络不是互联网,而是链网,不是普通的云,而是链云。链上操作系统、链上数据库、链上应用基本上都是上链的。

国外分析人士认为,把区块链放到云上是错误的,云应该上链,因为链应该比云更可靠。如今,把链放在普通的云上已经不靠谱了。放在链云或者链网上是可靠的。

互联网、云端有信息系统,可以做各种分析、计算,但链上运行的是资金、金融。这关系到企业和个人的财富和生命,也关系到国家的金融命脉。这非常重要。严肃的问题。

传统的互联网使用以银行为中心,但现在已经成为跨链网络。传统上,一切都是中心化的。中心后方可放置监管平台,进行监管。所有的交易监管都是集中进行的。但在分布式区块链上,所有交易和监管都必须联网。

罗马不是一天建成的,链网也不是一天建成的。链网络可能需要二十年甚至更长,链操作系统可能需要很多年,但现在必须迈出第一步。

●

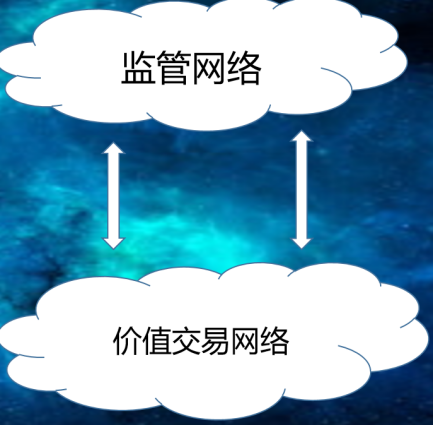

新网络结构的出现

当链上进行交易和监管时,最好将监管网络与价值网络分开。下图中的网络被分为两部分。这是我在2018年提出的,监管网络和交易价值网络是分开的,监管网络的设备应该比价值交易网络更强大。可以进行大数据分析、人工智能分析、实时监管。

图3:监管网络与价值网络分离

我在2016年提出了一个叫“熊猫模型”的区块链网络,监管单元可以成为一个网络,价值网络可以成为另一个网络。这样的新型网络可以做新型的价值监管等等。

图4:Panda模型是将监管网络和交易网络分离

●

稳定币混合模型

我总是推荐大家研究稳定币项目,因为它是一个很好的案例研究。下图是国际清算银行在2020年4月绘制的图表。它说明了系统的货币是零售的,但其链条是批发的。就是零售货币和批发连锁的概念。

图5:国际清算银行对系统的描述

它混合了新的区块链和传统金融模型。它不是纯粹的区块链金融或传统金融okx,而是一种混合体。传统的金融方式可以在一地、一个机构内使用,而区块链则是在机构之间使用。

我在 2020 年 4 月写了两篇分析文章,讨论了这个系统的一个非常大的简化。如果采用混合模式来制作系统,可以很快完成,否则可能需要两三年的时间。

欧洲央行规定,欧洲银行之间的交易数量每秒不超过30笔。这是一个非常小的数字,几乎任何链都可以解决,前提是该链必须是监管和交易完整的。如果你每秒运行一千次,你就可以完成批发链的工作。

如果采用这样的制度,现代监管制度和新型监管制度可以混合在一起。新的监管体系的落地实施还需要很长时间。在实施之前,新的和现代的系统可以混合在一起,因此交易和监管都采用混合模式。

它的结构有点类似于中央银行和商业银行。在央行的区块链系统中,各家银行和金融机构之间的交易做法与的做法非常相似。

每个机构都从事结算,并从事流动性节省机制(LSM)。当各个机构都进行结算和LSM时,跨机构的交易量不会很大,这样系统就可以上线。我在2020年的研究报告中表示,这样的系统应该在2020年底就能推出。现在做不到,不是因为技术做不到,而是监管部门不同意。

当使用这样的系统时,很难同时完成交易和结算。传统上,如果交易是立即结算的,则无法使用这样的系统来完成,或者做起来会非常痛苦。最好单独进行。

●

网络:罗马累计

互联网已有50年的历史。当然,互联网络的建立不可能一蹴而就。互联网络逐步积累。因为互联网与互联网兼容,整个互联网才能慢慢转变为互联网。国外已经迈出了第一步,相信二十年后互联网会慢慢变成一个互联的网络。

02

监管技术的误区与新视角

●

对区块链监管的误解(过去)

误区一:区块链是洗钱工具。一提到区块链,有些人立刻想到区块链是洗钱的工具。这是一个很大的误区;

新观点:其实这是对区块链的污蔑。相反,区块链是反洗钱的武器,数字代币是洗钱的工具。但数字代币不是区块链,数字代币是区块链+P2P协议。区块链与洗钱无关。但任何与P2P协议放在一起的东西都可能会带来麻烦,比如洗钱。

误区二:区块链难以监管;

新观点:其实区块链非常容易监管,是一个监管工具。过去人们认为区块链难监管是因为数字代币难监管,但数字代币难监管是因为它有P2P协议。事实上,借助区块链,数字代币洗钱活动仍然可以被检测到。如果没有区块链的帮助,洗钱活动很难追踪。

误区三:合规数字稳定币容易洗钱且难以监管。 2020年底,多家单位反映合规数字稳定币易洗钱、监管难;

新观点:其实合规的数字稳定币非常容易监管,洗钱也非常困难,因为这些合规的稳定币都使用联盟链,并在本地注册(这是美国财政部的一项规定,方便监督)。所有 所有交易均可被监管机构追踪。

●

对区块链监管的误解(现在)

误区四:传统监管技术足以应对数字货币;

新视角:数字货币需要新的监管技术,而这种新的监管技术是完全网络化、链化的。这需要开放新的金融体系基础设施,整个监管环境是不同的。

误区五:比特币难以监管,是洗钱的好方法;

新观点:事实上,比特币现在已经完全受到美国高科技的监管。监督的程度非常深。即使是暗网现在也不接受比特币。美国和欧盟几个国家已经关闭了一些暗网,因为太多的数字货币被抓了。现在暗网只接受零知识证明协议,因为零知识不会泄露信息。如果你想洗钱,就不要用数字稳定币洗钱,因为这相当于在公安局面前洗钱,你会被当场抓获;不要使用比特币,因为现在美国可以监管比特币,甚至暗网也不想使用比特币,现在正受到监管机构的严密监控。 2021年美国发生的勒索事件就是一个典型案例。被赎回的比特币很快被美国政府追回。

误区(六):监管只靠制度,技术不是最重要的关键。有学者认为,只要有适当的监管制度、保护好重点就够了;

新观点:国际货币基金组织在2020年10月的报告中大声认为这是一个错误的假设,只有没有监管技术的系统才是无效的。由于数字货币是全球货币、网络货币,在网关很难用系统来管理。因此,监管技术是数字经济新体系中最重要的,是国民经济的“国防部”。

误区七:监管主要针对洗钱。这种观点大大低估了数字货币对整个经济体系的影响;

新视角:监管要有全局战略和长远布局。最引人注目的例子是FAFT在2020年实施的旅行规则。旅行规则实施后,大多数交易所注册,导致数字代币暴涨。由于这种注册,大多数数字代币交易所都(半)合法化,并且由于旅行规则的漏洞,那些想要洗钱的人不会经过旅行规则涵盖的地方(交易所),从而使数字代币合法化代币,大量资金没有经过交易所,所以数字代币大幅上涨。 FAFT关注了洗钱,却未能关注其他方面,最终导致数字代币价格暴涨,甚至导致比特币后来挑战美元和全球所有法币。

●

对区块链监管的误解(未来)

误区(十):监管策略是后定位。这个误区是先设计支付和银行系统,然后再考虑如何监管;

新视角:先考虑如何监管,再考虑如何设计交易、市场等。也就是说先建盾,再建矛盾。

误区(十一):交易机制决定监管机制:

新视角:现在是监管机制决定交易机制。例如,分离交易结算的主要原因是为监管工作准备时间。我一直认为数字货币应该把交易和结算分开,因为监管软件需要几秒钟的时间来做大量的实时分析,这就需要交易和结算的分离,即使使用大量的数据库计算能力以后做大数据分析也需要时间。

误区(十二):市场决定监管体系和技术:这是传统概念;

新视角:现在情况恰恰相反,监管体系和技术定义了市场。我们想要什么市场,然后设计监管机制来规范市场。美元数字美元计划、花旗银行计划、央行数字货币计划都提到了交易和结算。规范交易结算是非常痛苦的。看起来很方便。匿名性和交易性可以改变很多,但监管很难到位。这件事应该特别注意。有些事情看似微妙,但只要稍微改变一下,整个系统就会不一样。微小的差异可能会产生巨大的差异。技术和监管技术需要不断改进。

●

传统和新的监管技术

传统的监管技术是大数据、人工智能、云平台。下图展示了中国的监管技术生态系统。事实上,中国的监管技术是一个非常大的产业,涉及的单位很多,技术也很多。

图6:中国金融机构当前监管技术(摘自《2020年中国监管技术发展报告》)

除了大数据和人工智能之外,新的监管技术还包括链间网络、新型操作系统、数字链中心、新型网络,以及账本系统、合约系统和预言机。这个网络反过来又成为一个价值网络和一个监管网络。

互联网本身形成了一个新的网络生态系统,包括新的域名中心(DNS)、新的交易所、新的银行、新的金融机构。如果没有在上面注册,就不是合法合规的金融机构。监管体系和监管技术划分了数字货币区域。不同的数字货币区会有不同的监管体系和不同的监管技术。数字货币区的出现不仅体现在交易方面,还体现在货币和监管方面。

03

国外收集的监管数据

●

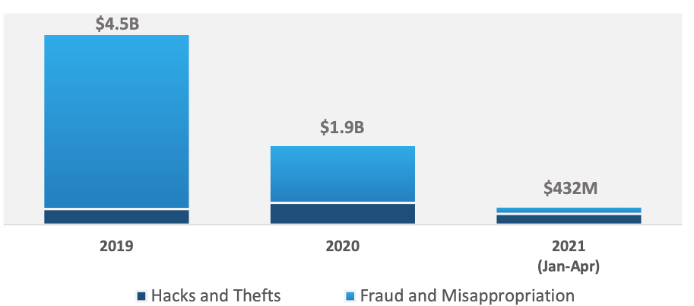

数字代币欺诈减少

传统上,数字通证欺诈主要由项目方实施。几乎80%的项目方是完全欺诈的,另外20%可能是部分欺诈的。美国和英国开始严格控制这方面之后,项目方的欺诈行为已经大大减少。 2017年我国严禁货币发行,但国内却与国外项目进行地下活动,大规模诈骗事件也时有发生。 (注:如果想要治理数字代币,能够处理好项目方就可以解决大部分问题。)

图7:币圈欺诈事件大部分是项目欺诈,而非黑客,但这种情况自2019年以来发生了变化

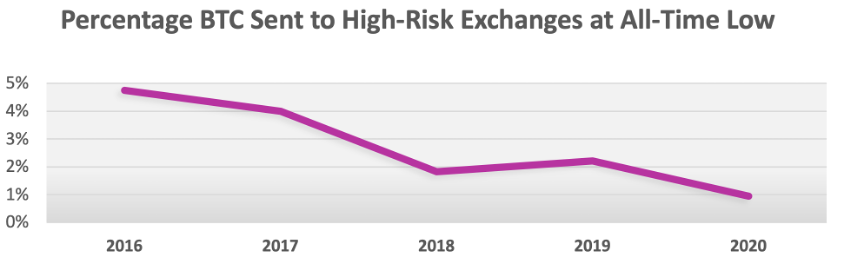

大多数交易所成立后都已经合规,因此洗钱变得越来越困难。现在如果想用比特币或者以太坊来洗钱,基本上很难找到合规的交易所来接受。通过高风险交易所进行的比特币交易越来越少。可见国外监管的效果是好的。

图 8:通过高风险交易所的比特币减少

●

比特币交易风险一直在降低

下图中蓝色的部分指的是所谓安全的,橙色的比较差,灰色的更差,红色的代表洗钱。比特币交易风险一直在下降,不仅体现在交易量方面,还体现在风险交易的价值方面。

图9:有风险的比特币交易量和价值一直在下降

●

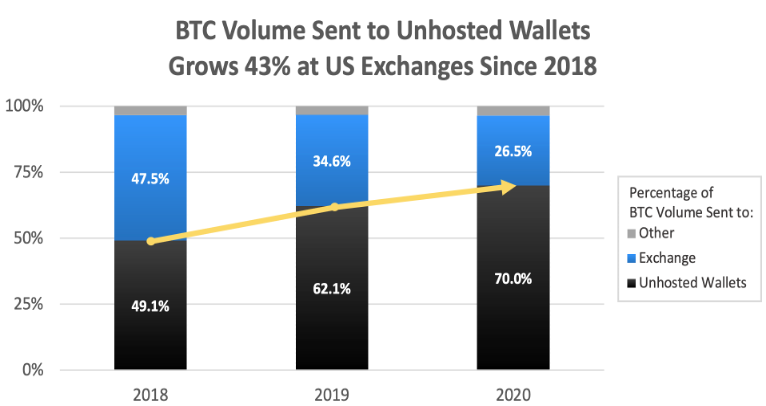

上有政策,下有对策

2020 年 6 月 30 日,FATF 启用了所有机构间交易的追踪。当交易所成立后,大多数人的交易都进入个人钱包。目前,100笔交易中只有25笔交易可以被美国监管机构收集,但这25%是美国公开监管的,而且美国也有秘密监管的技术。目前还不清楚这 75% 的交易中有多少是受到美国监管的。但估计几乎都被追踪到了,所以现在基本上很难作弊了。

图10:由于受到监管,计划规避监管的交易不会通过交易所。

所有交易所都会被标记欧易交易所,未来所有银行、金融机构、贷款公司、保险等都会被标记。这将导致目前一切都将由监管网络控制和监控的情况。

过去,有人表示不喜欢SWIFT,因为它可以规范全世界的跨境支付。但事实上,监管网络将取代SWIFT,监管网络的综合采集能力将比SWIFT更加强大。这是一种有技术可以找到,没有技术就找不到的新型竞争。

●

数字代币变得越来越隐蔽

数字代币变得越来越隐蔽、越来越不可见和公开,但交易量却很小。

图 11:越来越多的交易不通过交易所

●

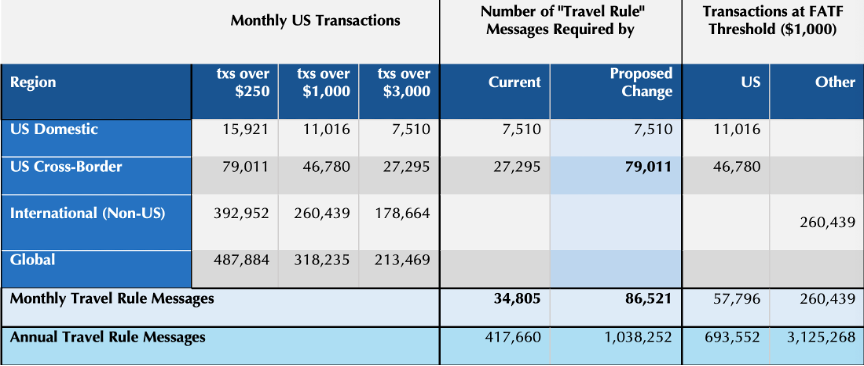

出行规则数据,物以类聚

出行规则表明每笔交易涉及多少人,分为四个区域:美国大陆、美国跨境支付、国际和全球。

图12:旅行规则分为国内、跨境(与美国相关)、国际(与美国无关)、全球交易

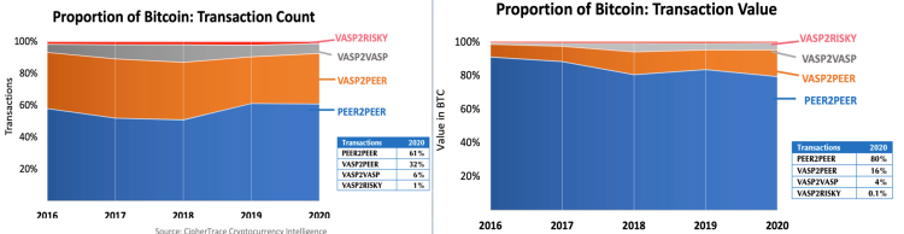

下图中绿色部分指的是相对安全的VASP,是数字资产交易商。他们中的大多数人到达了相对安全的数字资产交易商,但 24% 的人到达了相对不安全的数字资产交易商。这也分为44%是跨境的。可见,洗钱活动大部分是跨境的,跨境事由红到红。

图13:美国只有24%的跨境支付经过有风险的外汇交易

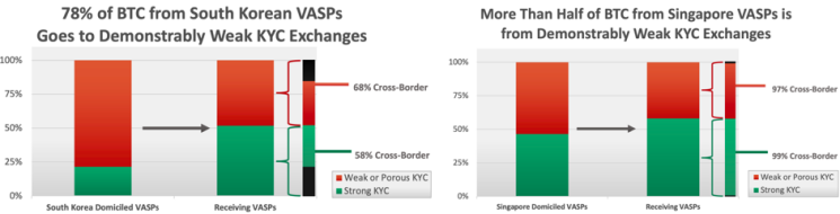

韩国从左边的交易所到右边的交易所,红到红,绿到绿,新加坡也是绿到绿,红到红,红色大部分是跨境支付。从大数据可以看出,守法的人会继续守法,不想守法的人会继续不守法。

图14:从风险交易所出发的资产将到达风险交易所(物以类聚)

美国几乎所有的交易所都是合法的,所以所有美国的交易所都包含在内。下图中紫色部分就是所谓的洗钱单位,黄色部分是中心化组织,蓝色部分是交易所。可见,每一笔交易是否流向好的交易所,还是洗钱的交易所,美国监管机构都心知肚明。 2020年5月,他们发现一些交易所100%洗钱。如果你不小心将比特币或以太坊发送到此类洗钱交易所,你将被美国联邦调查局或美国国土安全部指控洗钱。他们可能不会逮捕任何人,但事件会被记录下来。所以任何想要洗钱的人都应该使用现金,而不要使用数字货币、比特币或以太坊,因为使用数字货币后,数据将保留在区块链上,永远不会被删除。总有一天它会被公开。

图15:全球所有交易所均受到美国监管机构监控

●

DeFi事件不断增多,成为主流事件

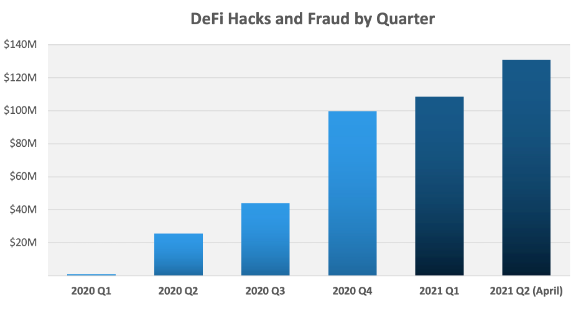

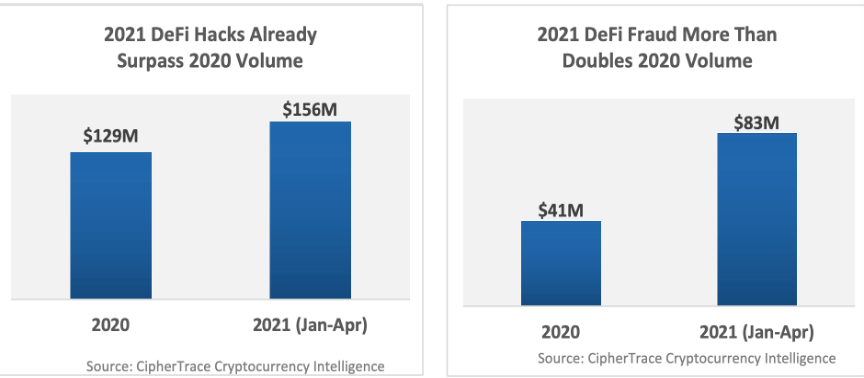

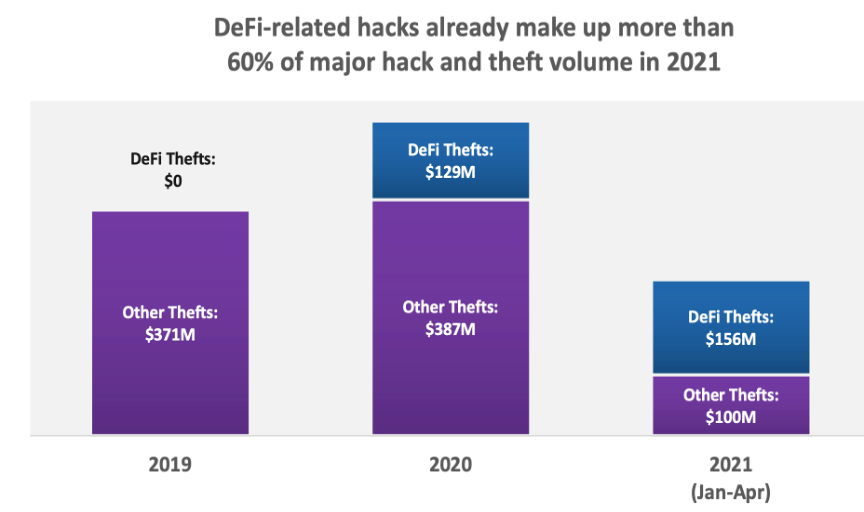

现在大部分所谓的欺诈事件和黑客事件都发生在 DeFi 中,传统数字代币已经不再造成严重问题。很多人认为 DeFi 是一个巨大的突破,但现在它也是问题的中心。

图16:DeFi事件仍在快速增长

图17:DeFi将是2021年的主要问题

图 18:大多数事件是 DeFi 事件

04

新的监管体系:

TRISA 和 STRIS 系统

●

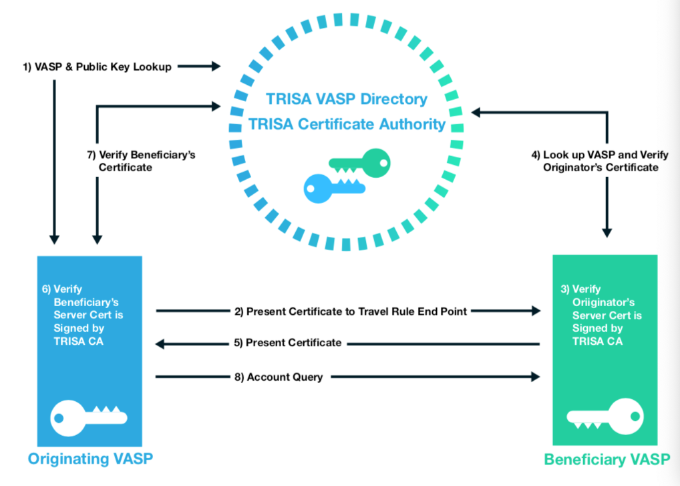

TRISA 系统执行 FATF 的旅行规则

2019年6月,美国金融行动特别工作组规定,所有数字资产服务提供商必须在2020年6月30日之前执行旅行规则并要求KYC(了解您的客户身份)。该公司不仅开始对此进行研究,还开发了特瑞萨系统。 TRISA系统是一个通用的跟踪系统,所有单位都需要在TRISA系统上注册。这样,TRISA系统就成为一个监管网络和注册中心。已在 TRISA 系统中注册的交易所将得到认可。如果未在其上注册,将被视为非法。银行不会允许交易所以交易所未在TRISA注册为由在银行开设账户。等待操作。因此,TRISA网络系统逐渐成为一个监管网络,注册金融机构上的所有交易都可以通过这个系统进行监控。

图 19:TRISA 系统

在 TRISA 系统中,两个交易所相互进行交易。交易过程中,相互跟踪报告也会发送至 TRISA 系统。 TRISA 系统从中收集数据进行分析。这成为一种嵌入式但非实时的监督。它可以缓慢收集数据,以便进行全面监控。金融稳定局还提出了 LEI 识别编码系统。有了编码系统,全世界的金融机构都会有这个标记,所有金融机构都可以追踪。

因为银行未来要做的是数字货币、数字金融、数字资产,所以未来都会采用这种TRISA系统。在这种环境下,类似TRISA的系统将来可能会取代SWIFT系统。

●

该系统比TRISA更强大

有人认为TRISA制度已经过于严格。然而,TRISA系统不控制个人钱包。 2020年12月24日,美国财政部宣布将对个人钱包进行追踪,这引起了美国区块链界非常强烈的反对。由于政府更迭,这一政策并未实施。现在美国拜登政府正在继续研究此事。

图 20:比 TRISA 更强大

问题是地下市场75%的数字代币交易没有经过编译交易所,因此TRISA系统无法追踪它们。这是一个巨大的漏洞。 2020年,我们认为这在中国是不可能的。如果中国要发展数字货币或数字资产,就需要所有钱包都被追踪。因此,我们开发了一个基于TRISA的系统,不仅可以跟踪机构,还可以跟踪个人钱包。因为TRISA是一个开源系统,所以它也是一个开源系统,还具有其他功能。

该系统确保交易符合旅行规则并收集所有账户。在这种情况下,所有的金融机构和区块链系统都将在互联网上注册,这是建立一个新的数字经济体系。

●

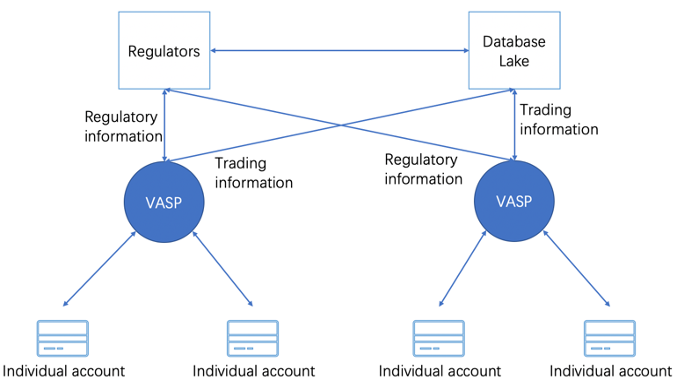

区块链数据湖

我们设计了一个区块链数据湖(BDL)。所有交易数据均经过网络协议。一切都联网了。数据通过网络协议发送至后端大数据平台。在大数据中,平台进行粗放、集中、集中处理,因为边际处理机制可能不够充分。

图21:BDL连接不同的区块链系统

●

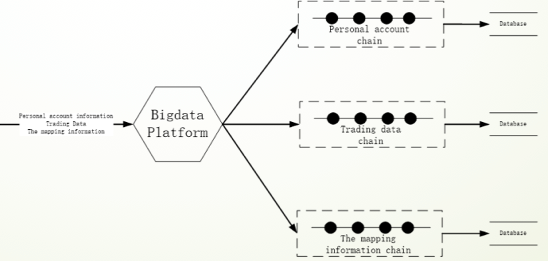

后端BDL监管系统分析交易路径

集权不一定只有一个中心。它可以有多个中心,也可能有边缘上的中心。它是一个多中心的系统。洗钱不能单独依赖一个系统,而是需要多个系统。

图22:后端分析系统

这样的系统背后直接有一个BDL,数据湖可以执行各种分析。数据通过协议从区块链直接发送到后续的监管系统,监管系统可以立即找到各种路径。 ,以便跟踪所有交易。

数字货币十大系列讲座实录

//全国人大重阳节

///

红十字会

中国人民大学重阳金融研究院成立于2013年1月19日,是重阳投资向中国人民大学捐赠设立教育基金运营的主要资助项目。

作为中国特色新型智库,人民大学重阳大学聘请了数十位来自世界各地的前政治人物、银行家、知名学者作为高级研究员,关注现实,为国家建言献策,为人民服务。目前,人大重阳设有7个部门、4个运营管理中心(生态金融研究中心、全球治理研究中心、中美人文交流研究中心、中俄人文交流研究中心)。近年来,人大重阳在金融发展、全球治理、大国关系、宏观政策等研究领域获得国内外高度认可。

网友评论