本着趋利避害、积极谨慎的原则,构建新型数字货币系统的可能选择是:

央行搭建了一个数字货币平台,该平台向全社会开放(开源),所有社会主体直接在央行数字货币平台上开设一个独特的“基本账户”。这已经成为数字货币所有者最统一、最基础、最重要的参考账户,逐一登记每笔收付款金额,维护账户的实时余额,但账户余额只是作为参考数据,不计息。

同时,社会主体可以在商业银行等金融机构开立“营业(专)户”,专门记录户主在开立各类金融业务时所导致的债权债务变动及其结果,并按照协议约定计息。每个社会实体的企业账户都与其在中央银行的基本账户相关联。

从事货币衍生品的机构,如贷款或债券投资,不仅会与借款人进行金融交易欧意交易所,还可能与中央银行进行金融交易。商业银行将需要分别在央行开立数字货币借款账户和存款账户(存款账户也可以与底层账户合并),根据协议分别计算利息,还需要开立数字货币交割参考账户。

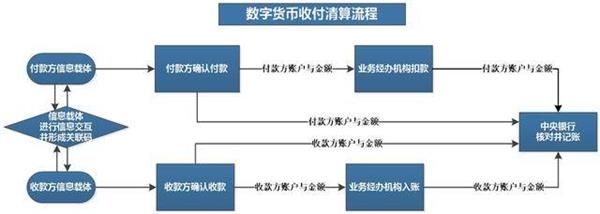

社会主体在收付数字货币时,其数字货币钱包载体应相互确认并生成业务钩码,双方应将相关信息和钩子码传送至央行和本国业务开户行进行账务处理;持有业务的银行应根据收到的信息进行会计处理,并在添加自己的身份后将相关信息发送给中央银行,并据此调整其存放在中央银行的数字货币账户余额;中央银行会调整收款人和付款人的账户余额,并在匹配并验证收款人和付款人通过业务钩子代码发送的信息是否一致后,向他们发送对账信息。同样,中央银行也会将收付款双方的开户行通过业务钩子码发送的信息进行匹配并进行匹配校验,相应地调整两家银行的账户余额,并向他们发送对账信息。数字货币清算流程如下:

在发放数字货币贷款时,商业银行除了要调整“借款”和“存款”记录外,还应会与借款人一起向央行发布数字货币贷款发放信息,央行将登记借款银行和借款人的数字货币账户以供参考。

通过这种方式,央行形成了全社会的“数字货币账户”,形成了央行数字货币的“基本账户”与金融机构的“商业账户”共存的格局。

央行可以实时掌控所有数字货币的收付和数字货币的具体分配情况,可以实现对数字货币的全方位、全流程监控,但央行不为单位和个人办理具体业务,不会对现有金融体系产生巨大影响;面向实体和个人的存贷款等金融服务仍由商业银行等金融机构办理,但金融机构只能了解与自身业务相关的信息,无法了解业务相对方的具体情况,从而在央行之外实现有限的匿名性,并适当保护商业秘密和个人隐私。

这可能是央行数字货币所能实现的最重大突破。这也将推动货币运行体系的深刻变革,对提高央行货币政策的有效性,防止货币持续严重超发,维护货币金融稳定将发挥极其重要的作用。

当然,这也对数字货币的载体设计、各业务的信息多元传输机制的设计(包括收付方与其开户行和央行之间的信息传输)、央行数字货币开源系统的开发和维护、 会计处理和数据验证、数据存储和安全管理等,这些都不是一蹴而就的。

目前,许多国家都非常重视央行(法定)数字货币,并积极探索,其中,由中国央行设计的数字货币DCEP现已进入测试阶段。中国人民银行表示,DCEP 主要替代 M0,采用现有的“央行 - 商业银行 - 社会主体”的“两级运行体系”,但未透露具体操作细节。其实欧易交易所,数字货币可能只是从取代 M0 开始,不应局限于此,而是应该尽可能地替代所有货币,以实现货币运行体系的深刻变革。如果仅限于替代 M0,其市场竞争力或投入产出的实际效果可能会大大降低。

网友评论